もう年末ということで、年末調整のシーズンですね。

会社員の方は「扶養控除申告書」や「生命保険控除申告書」を会社に提出したと思いますが、あれ面倒くさいですよね。お疲れさまでした。

その中でも生命保険ですよ、問題なのは。

ぼくはもう面倒くさいので生命保険には入らないことにしています。

今日は、その理由を述べます。

その結果、生命保険を見直す以前に生命保険の存在を見直す必要があると思いました。

スポンサーリンク

(1)生命保険はそんな言うほど税金返ってこない。

生命保険を勧誘するときのキラーワードは「税金が還付されるんですよ」。

ぼくはこんな甘言にやたら弱いです。

その上、生保のおばちゃんの口ぶりがかなりの金額が返ってくるような雰囲気なのです。でも、惑わされたらダメですよ。

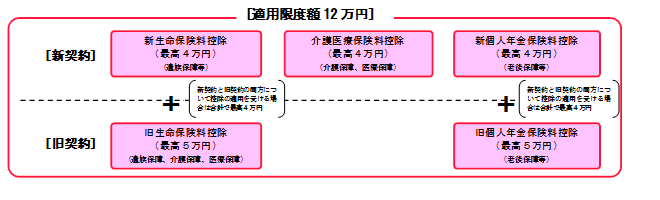

ここで生命保険控除をざっくり説明しましょう。

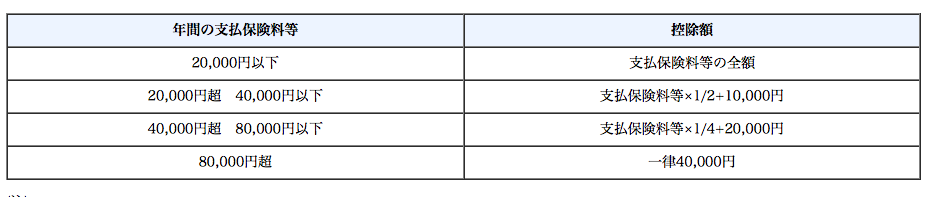

例えば、年間2万円以下の保険料ですと全額が控除されますが、年間8万円以上の保険料をいくらかけても最大4万円しか控除されません。(新保険料の場合)

保険料を20万円かけても100万円かけても控除されるのは一律4万円なんですよ。

(参考サイト)No.1140 生命保険料控除|所得税|国税庁

そして、4万円すべてが返って来るのかと思いきや違うんです。

注意が必要なのは「所得控除」という点なんです。

もし生命保険控除が「税額控除」であれば4万円すべて還付されるのですが、「所得控除」であれば税率を掛け合わす前に控除されるので、所得税に応じた額だけが得になるんです。

例えば、所得税率が30パーセントであれば、4万円×30パーセントの12000円が返ってくることになります。

生命保険の控除を知るには「税額控除」と「所得控除」の違いを理解する必要があるのですね。

や、ややこしいわ……。

(2)保険のおばちゃんがめっちゃ苦手。

ぼく、正直言って保険のおばちゃんが苦手なんです。

というのも彼女たちはバイタリティがすごいじゃないですか。

オシの弱いぼくはいつも契約を結ばれそうになるのですが、そんな時はおばちゃんに(1)の税金のことを根掘り葉掘り聞きます。

「そもそも所得控除って何ですか?」とか。

大抵のおばちゃんはそれほど知識を蓄えていないので、ロジックのスキマを狙って保険を断っています。

め、めんどくさいわ……。

(3)生命保険の名前が難しすぎる。

もうね、生命保険の名前ってふざけてますよね。

全然ユーザーフレンドリーじゃないですよ。

ちょっと一例をあげましょう。

・「利差配当付養老保険」

「りさ」って何だ?

こんなのはまだまし。

次なんかほんと何言っているのか分からない。

・「利配低解返終身保険」

漫画「魁!男塾」に出てくる「大威震八連制覇」(だいいしんぱーれんせいは)を彷彿とさせる漢字ですね。「りはいていかいへんしゅうしんほけん」。

何なんだ、これは?どんな保険なんだ?

この生命保険をどうやって理解すればいいのだろう。

む、 むずかしいわ……。

(4)そもそも生命保険は長生きする確率のゲーム

そもそも生命保険って保険会社が胴元となった一種のギャンブルのようなものです。さしずめ宝くじです。

なぜ生命保険会社が儲かっているのかを考えたら分かりますよね。

結局、生命保険というのは長生きする確率のゲームなんです。

生命保険料よりも保険金を多く獲得できるほど長生きすれば勝ち。

そこでは確率が支配するんです。

ぼくはこのような確率のゲームに参加したくないです。

(5)精神疾患にかかった経験があると分が悪くなる。

あまり知られていないんですが、精神疾患にかかると生命保険の保険料がぐんと跳ね上がります。もしくは生命保険に加入出来ないケースもあります。

ぼくの場合、うつ病を罹患してから生命保険に入ろうとしたら、どの保険も加入できませんでした。

ぼくが生命保険に入らない、というか入れない最大の理由はこれなんです。

☆☆☆☆☆

ということで、やんわりと生命保険をdisってしまいました……。

生命保険に限らず、保険というのは概要を理解するのが難しいのでぼくも少し勉強していこうと思います。

でも、どんなに頑張ってもぼくは生命保険には入れないんですけどね。はい。